こんにちは。行政書士・社会福祉士の野澤です。

皆さんは「数次相続(すうじそうぞく)」という言葉をご存じでしょうか?

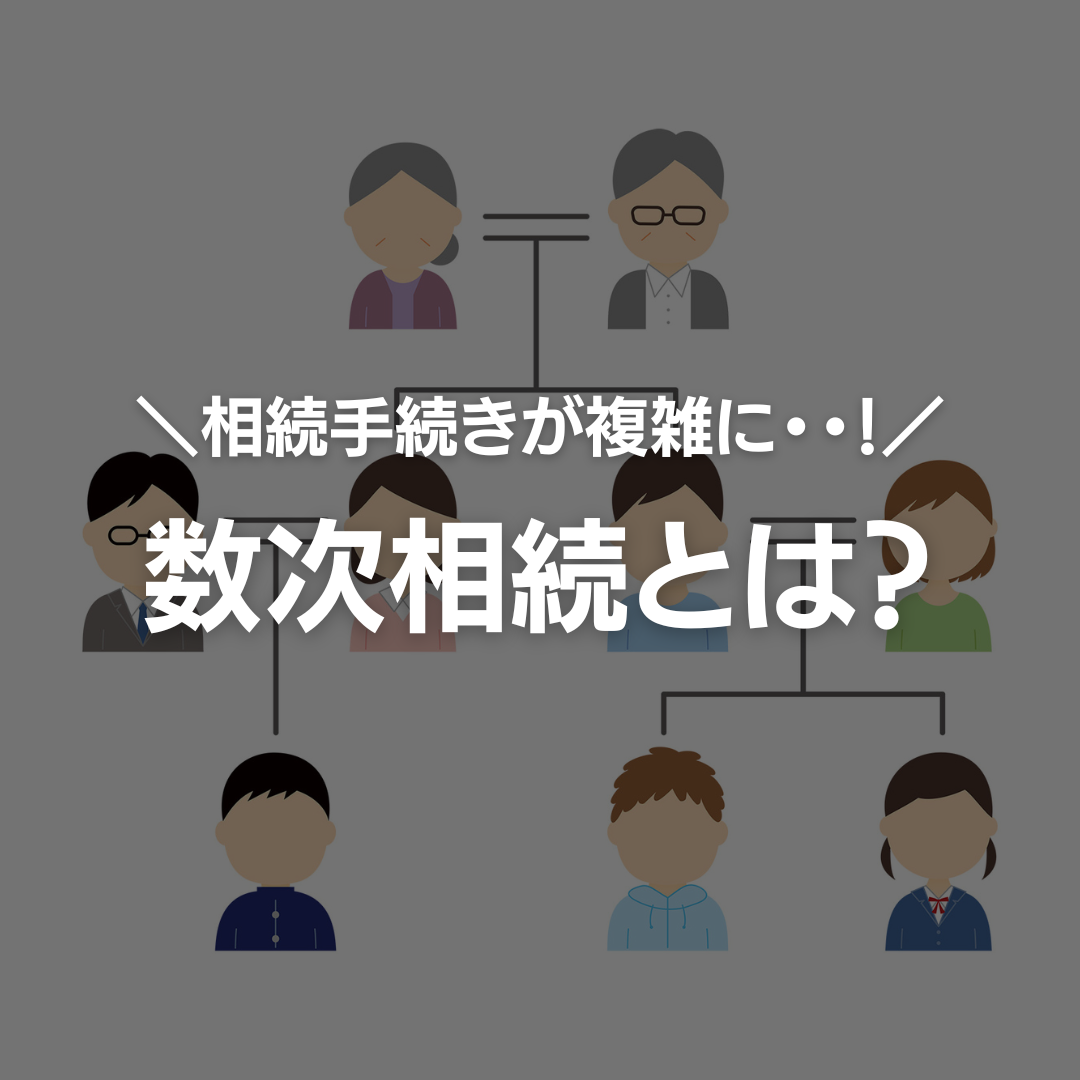

数次相続とは、親の死亡直後に子供が亡くなるなど、複数の相続が重なる状況を指します。

このような場合、複数名分の遺産分割協議や相続手続きが必要になり、対応が複雑になるため、注意が必要です。そこで今回は、数次相続の基礎知識から、手続き上の注意点などについてご紹介いたします。

数次相続とは

数次相続とは、遺産分割協議が完了しないまま次の相続が発生するケースをいいます。親と子や、夫婦の両方がわずかな期間で亡くなるケースが該当します。

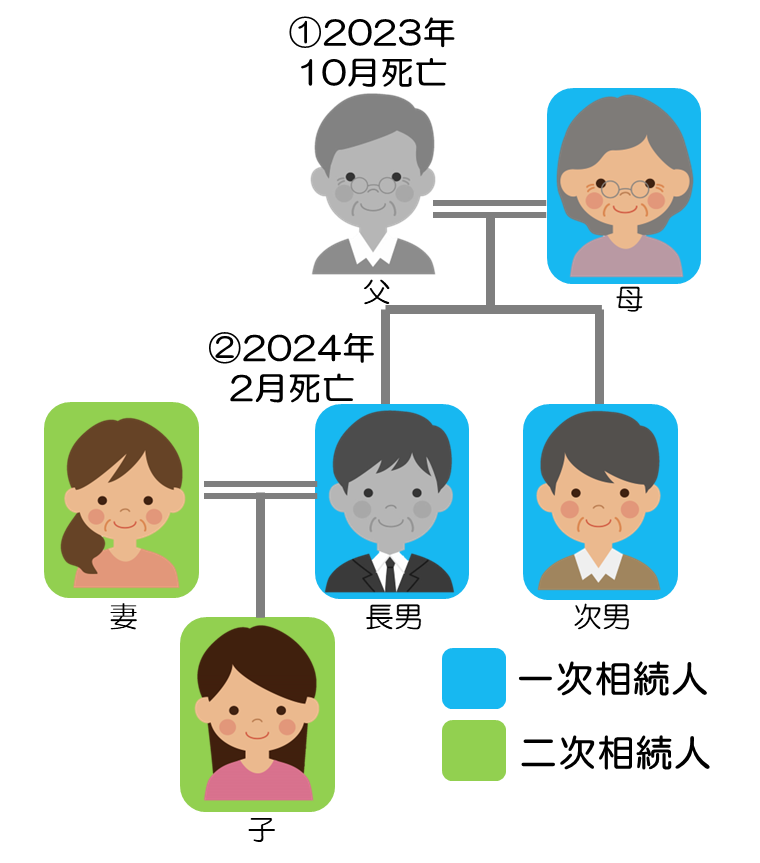

例えば、2023年10月に父親が亡くなり、遺産分割協議が終わらないまま2024年2月に長男が亡くなったとします。

父親の相続だけであれば、母親・長男・次男の3人が相続人となりますが、長男が亡くなったため、長男の妻と子供(父親の孫)も相続人になり、父親の財産は母親・次男・長男の妻・孫の4人で相続することになります。

数次相続と代襲相続、再転相続の違い

数次相続と似た言葉で、代襲相続(だいしゅうそうぞく)、再転相続(さいてんそうぞく)という言葉がありますが、これらは異なる概念です。違いを知ることで理解が深まりますので、それぞれの違いをご説明します。

代襲相続

被相続人より先に相続人が死亡している場合に、死亡した相続人の代わりに相続人の子どもが相続することです。複数の相続が同時に起こるわけではないため、数次相続とは根本的に異なります。

【上記イラストだと】父親が亡くなる前に、長男が亡くなっている

再転相続

一次相続の熟慮期間が経過する前に、二次相続が発生する状況です。「熟慮期間」とは、相続人が相続放棄や限定承認の意思表示をする期間で、通常は相続があったことを知ってから3か月間です。連続して相続が発生する点は数次相続と同じですが、一次相続の相続人が、意思表示をしないまま亡くなる点が大きな違いです。

【上記イラストだと】父親が亡くなって長男が相続し、長男が相続放棄するかどうか決める前に死亡した

数次相続

一次相続の遺産分割が終わる前に二次相続が発生することです。

【上記イラストだと】父親が亡くなって長男が相続し(一次相続)、長男が相続放棄するかどうかを決めたが、遺産分割完了前に死亡した(二次相続)

数次相続と再転相続の違い

二次相続人(上記イラストだと長男の妻子)が意思決定できる範囲が異なります。数次相続であれば、一次相続に対する意思決定は済んでいるため、二次相続人がそれを覆すことはできません。しかし、再転相続であれば一次相続に対する意思決定も二次相続人が行えます。

ただし、二次相続を放棄し、一次相続のみ承認する方法は認められません。二次相続を放棄すると一次相続の相続人としての地位もなくなるので、一次相続を承認できなくなるからです。

【先上記イラストだと】長男の妻子が長男の遺産を相続放棄して父親の遺産のみ受け取るのは不可

数次相続発生時の注意点

数次相続が発生すると、複数の相続手続きを同時に行う必要があるため、財産調査や必要書類の準備にも労力がかかります。また、遺産分割協議書の書き方や、相続税申告、相続放棄などの考え方が変わるため、以下の点などに注意してください。

相続人の確定

遺言書がない場合、原則相続人全員が参加しての遺産分割協議が必要になります。被相続人の戸籍謄本を取得し、相続人が誰なのか確認していきます。数次相続の場合は、一次相続と二次相続の被相続人について、出生から死亡までの連続した戸籍謄本の取得が必要になります。

遺産分割協議書の作成

遺産分割協議により遺産の分け方が決まったら、遺産分割協議書を作成します。

書き方が複雑になるため、一次相続と二次相続の遺産分割協議書を別々に作成するのが一般的ですが、一次相続と二次相続の相続人が共通の場合は、1回でまとめて行うのが簡便な場合もあります。状況に応じて対応することをおすすめします。

なお、複数の相続が連続しているため、二次相続の被相続人の情報や、相続人の署名は以下のように記載します。

【二次相続の被相続人情報】(=上記イラストで言うと長男)

相続人兼被相続人 相続太郎(昭和○年○月○日生まれ)

死亡日 令和○年○月○日

本籍地 埼玉県○○市○○町○丁目○番○号

死亡時の住所地 東京都○○市○○町○丁目○番○号

【二次相続人の署名】(=上記イラストで言うと長男の妻子)

住所 千葉県○○市○○町○丁目○番○号

相続人兼 相続太郎の相続人 相続花子 実印

基礎控除の計算

相続税には以下の基礎控除があり、控除額を超えた部分のみ相続税がかかります。

相続税の基礎控除:3,000万円+(600万円×法定相続人の数)

一次相続の相続人が亡くなって二次相続が発生する場合、一次相続が発生した時点における法定相続人の数で計算するため、本来の一次相続の場合と基礎控除額は変わりません。

※上記イラストで言うと、父親の相続に関しては、母親、長男、次男の3人を法定相続人としてカウント

相続登記の中間省略

不動産の相続登記は、本来は一次相続の相続人名義に登記情報を変更し、次に二次相続の相続人名義で登記申請します。

しかし、数次相続では中間省略登記が認められるので、一次相続の被相続人の名義から最終の相続人へ名義変更することができます。ただし、中間省略は中間者(相続人)がひとりのときに限り適用可能です。

相続税申告と納税

数次相続で、一次相続人が相続税の申告前に亡くなった場合、二次相続人がその相続税を代わりに申告することになります。二次相続人は、一次相続税と二次相続税の両方を納めなければならず、税負担が重くなるため、「相次相続控除(そうじそうぞくこうじょ)」という制度を適用できます。

相次相続控除とは、被相続人が亡くなる10年以内に、相続などで取得した財産に相続税が課されていた場合には、その被相続人の財産を取得した人の相続税額から、一定の金額を控除する(同じ財産に相続税が二重に課税されることで負担が過重になるのを調整する)制度です。

相続税の申告期限は二次相続の発生日からカウント

相続税には申告期限があり、通常は相続開始を知った日の翌日から10カ月以内となります。ただし、数次相続が発生したときは、二次相続を知った日から10ヵ月以内に延長されます。

つまり、一次相続の相続税の申告期限が、二次相続分の相続税の申告期限と同時期になります。

【上記イラストで言うと】

父親が2023年10月1日に死亡

相続人=母親、長男、次男

長男が2024年2月1日死亡

相続人=長男の妻、子

一次相続(父親の相続)の申告期限は?

母と次男 ⇒ 2024年8月末

長男の妻、子 ⇒ 2024年12月末

※二次相続の相続人ではない母親と次男の申告期限は延長されないことに注意

配偶者控除・小規模宅地等の特例の扱い

「配偶者控除」と「小規模宅地等の特例」は、数次相続の際も適用可能です。

配偶者控除: 被相続人の配偶者は1億6,000万円、または法定相続分のどちらか多い方まで相続しても非課税となる制度

小規模宅地等の特例: 自宅等の敷地の評価額が80%減額される制度

ただし、以下のように数次相続ならではの事象もあるので注意が必要です。

・一次相続で多額の遺産を配偶者控除を適用して相続した配偶者が、二次相続の被相続人になった場合、二次相続人の税負担が大きくなる

・小規模宅地等の特例は、相続人が被相続人と同居していたことが条件で、二次相続人は条件を満たさないことがある

さいごに

数次相続が発生すると、相続人や財産の関係が複雑になり、相続手続きの必要書類も増加します。適切な処理ができないと、本来よりも高額の税金が発生したり、遺産分割に関するトラブルが起こったりする可能性もありますので、早い段階で専門家にご相談ください。

また、あらかじめ相続手続きが円滑に進むよう遺言書を作成しておくなどの対策も、数次相続を予防するのには有効です。

当事務所では、相続や遺言作成に関するご相談を承っております。少しでも不安なことがございましたら、お気軽にご相談ください。(初回相談料は無料です)

【当事務所へのお問い合わせ】

野澤遼太行政書士事務所

〒202-0021 東京都西東京市東伏見4-8-7レーベンハイム東伏見壱番館605

TEL 042-428-5531

E-mail info@nozawa-office.jp

HP https://nozawa-office.jp/

お問い合わせフォーム https://nozawa-office.jp/contact/